Rapša sēklu un rapša tirgus jaunumi

Jaunumus sagatavoja ISTA Mielke GmbH – Global Oil World analīze un prognozes par eļļas augiem, eļļām un taukiem un rapšu raušiem Hamburgā, Vācijā. Vietnē www.oilworld.de ir pieejama detalizēta informācija par uzņēmuma profilu un atsevišķiem pakalpojumiem

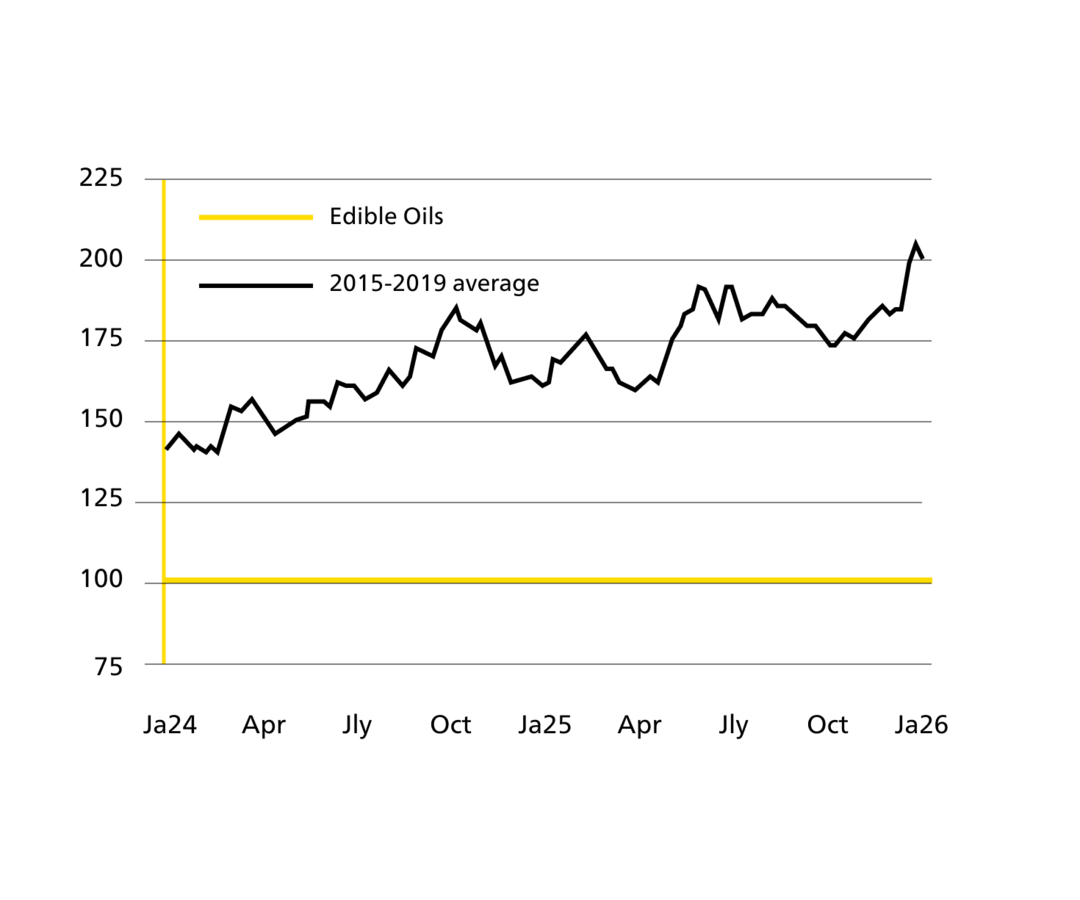

Straujš enerģijas cenu kāpums martā ir pacēlis augu eļļu cenas augstākajā līmenī vairāk nekā 3 gadu laikā. OIL WORLD pārtikas eļļu cenu indekss marta trešajā nedēļā sasniedza 205 punktus un nedēļā līdz 26. martam nedaudz samazinājās līdz 201 punktam, salīdzinot ar 177 punktiem 2025. gada marta beigās. Tas ir augstākais līmenis kopš 2022. gada jūnija (224 punkti neilgi pēc Krievijas iebrukuma Ukrainā).

Tomēr augu eļļu cenas enerģijas tirgus cenu kāpumam sekojušas diezgan kūtri. Tā rezultātā biodīzeļdegviela un HVO (hidroapstrādāta augu eļļa) ir būtiski uzlabojuši konkurētspēju salīdzinājumā ar minerālo dīzeļdegvielu, taču nav skaidrs, cik ātri un kādā apjomā tas atsevišķās valstīs veicinās augu eļļu patēriņa pieaugumu enerģētikā. Pašlaik uzmanība lielākoties vērsta uz Indonēziju, Brazīliju, Eiropas Savienību un ASV.

Rapša cenas pašlaik svārstās starp optimistisku pieprasījuma perspektīvu rapšu eļļai kā biokurināmā izejvielai (sekojot šomēnes vērojamajam globālo enerģijas cenu kāpumam) un rekordaugstu rapšu un kanolas piedāvājumu šajā sezonā. OIL WORLD lēš, ka rapša un kanolas pasaules ražošana 2025./26. gadā sasniegs 85,6 milj. t – jaunu maksimumu un par 9,4 milj. t vairāk nekā samazinātajā iepriekšējā gada līmenī. Lielākā daļa pieauguma reģistrēta ES-27 un Kanādā; Kanādā to veicināja īpaši augstas ražības – 2,5 t/ha salīdzinājumā ar 2,2 t/ha 2024. gadā. Turklāt ražošanas pieaugums vērojams arī Dienvidamerikā, kur lauksaimnieki izmanto salīdzinoši augstas cenas eļļas augiem ar augstu eļļas iznākumu.

Samazinātie iepriekšējās ražas sezonas krājumi, kas pārcelti uz 2025./26. gadu (galvenokārt Kanādā), daļēji kompensē būtisko ražošanas pieaugumu, tomēr rapša un kanolas kopējais pasaules piedāvājums sasniedza jaunu maksimumu – lēstie 97,9 milj. t, kas ir par 6,2 milj. t vairāk nekā gadu iepriekš un būtiski virs 76,6 milj. t 2021./22. gadā.

Tirgus dalībnieki izvērtē iespējamās Irānas kara sekas uz enerģijas, transporta un ražošanas izmaksām. Augstākas degvielas un minerālmēslu cenas tuvākajos mēnešos ietekmēs lauksaimnieku lēmumus par sējplatībām. Iespējams, ka sojas un saulespuķu platības palielināsies uz citu kultūru rēķina (galvenokārt kukurūzas), kurām nepieciešams ievērojami lielāks mēslojuma apjoms.

Runājot par sējumiem Ziemeļu puslodē šopavasar, saulespuķes daudziem lauksaimniekiem būs viena no prioritārajām kultūrām. OIL WORLD prognozē, ka pasaules saulespuķu platības 2026./27. gadā pieaugs līdz jaunam maksimumam – 34,1 milj. ha, pēc pagājušā gada neparasti augstā līmeņa 32,8 milj. ha. Ražošanas perspektīvas būtiski atkarīgas no laikapstākļiem. Pieņemot aptuveni normālus laikapstākļus, saulespuķu ražošana 2026./27. gadā varētu sasniegt 62–63 milj. t – rekordaugstu līmeni un būtiski virs 56,9 milj. t 2025./26. gadā un iepriekšējā maksimuma 59,4 milj. t 2023./24. gadā.

30 Marts 2026 (ISTA Mielke GmbH, OIL WORLD, Hamburg - 1)